理財教室內文

標淮普爾家庭資产分配

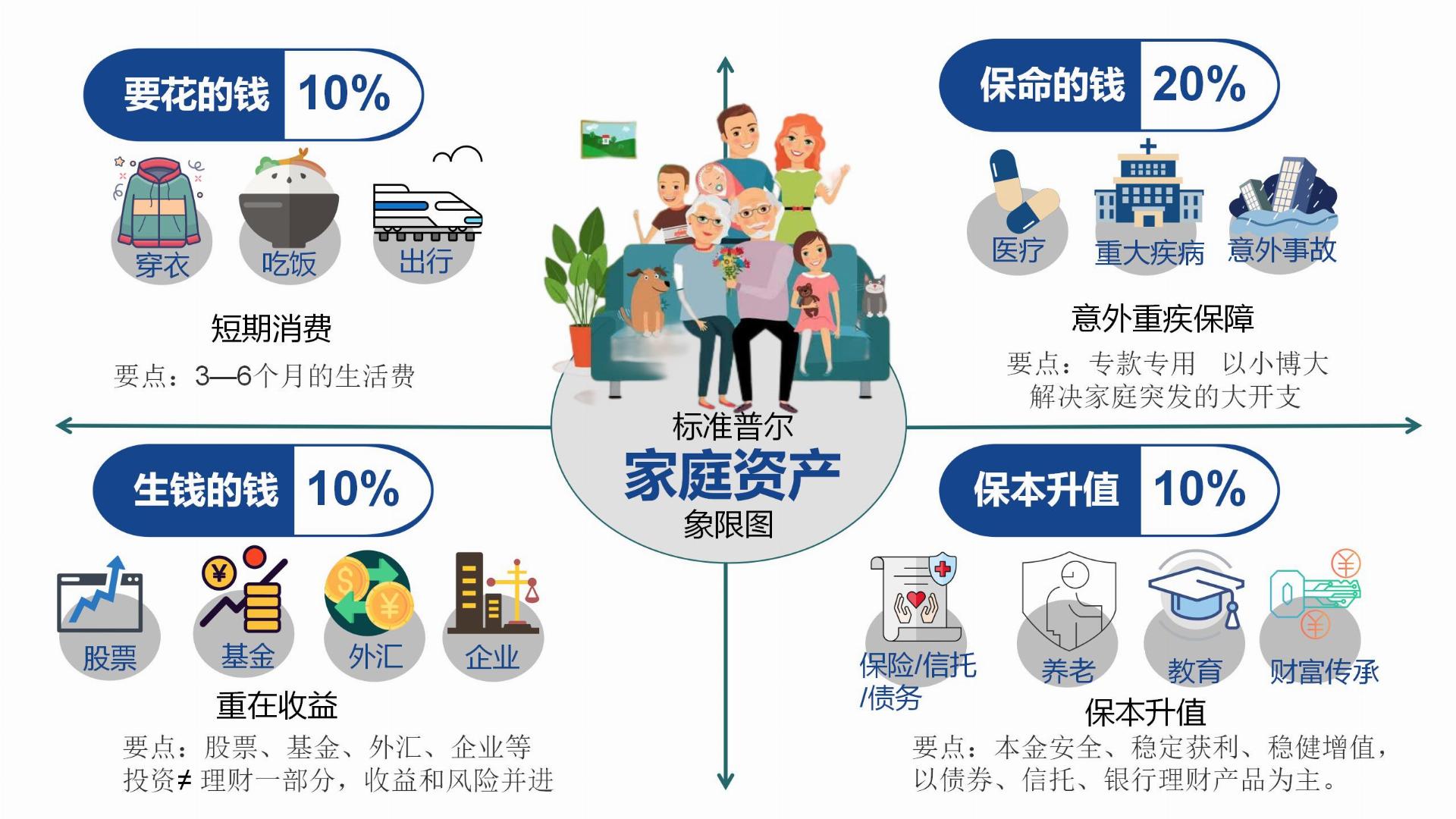

一

、首個賬戶:日常消費賬戶

一

般占家庭資產的

10%,為家庭3-6個月的生活費。

一

般放在活期儲蓄的銀行卡中。這個賬戶保障家庭的短期開銷,日常生活,等都應該從這個賬戶中支出。對於這個賬戶的資金配備,我們

一

定要嚴格按照上圖中第

一

象限的

10%資金安排,如果妳的總資產是100萬,那麽開銷戶就是10萬元

要點:

1.短期消費,3—6個月的生活費。

2.該部分資金存放於銀行活期或寶寶類貨基產品

二、保險賬戶

也就是保命的錢,

一

般占家庭資產的

20%,為的是設立杠桿,以小博大。專門解決突發的大額開支。

這個賬戶保障突發的大額開銷,

一

定要專款專用,保障在家庭成員出現意外事故、重大疾病時,有足夠的錢來保命。這個賬戶主要是意外傷害和重疾保險,因為只有保險才能以小搏大,以筆者親身經歷來說,當股票在牛市時認為保險是白花錢,因為炒股可以賺到超額收益,但是在熊市中,不斷得虧損造成總資產的承壓,如果在這是恰逢治病的花費,無疑會形成資金緊張,因為保命的錢還是要預留。

平時此賬戶看不到什麽作用,但是到了關鍵的時刻,只有它才能保障您不會為了急用錢賣車賣房,股票低價套現,到處借錢。如果沒有這個賬戶,您的家庭資產就隨時面臨風險,所以叫保命的錢。

要點:在遇到重大疾病時的專款專用

三、投資賬戶

錢生錢的賬戶。

一

般占家庭資產的

30%,為家庭創造收益。

用有風險的投資創造高回報。這個賬戶為家庭創造高收益,往往通過您的投資眼光,包括您的投資的股票、基金、房產、企業等。

這個賬戶關鍵在於合理的占比,也就是要賺得起也要虧得起,無論盈虧對家庭不能有致命性的打擊,這樣您才能從容的抉擇。

要點:投資渠道包括股票(

70%的大盤藍籌股+30%的小盤成長股),基金(股票型基金,指數型基金,基金定投),外匯,期貨,

第四個賬戶:長期收益賬戶

也就是保本升值的錢。

一

般占家庭資產的

40%,為保障家庭成員的養老、教育金等。

一

定要用,並需要提前準備的錢。

這個賬戶為保本升值的錢,

一

定要保證本金不能有任何損失,並要抵禦通貨膨脹的侵蝕,所以收益不

一

定高,但卻是長期穩定的,因此不能將權益類資產放入此賬戶。

要點:

1.保本升值,本金安全、穩定獲利、穩健增值,以債券、信托、銀行理財產品為主。

首頁

帳戶

方案

錢包

個人