通貨膨脹是什麼?竟讓退休金已經無法支持你退休!

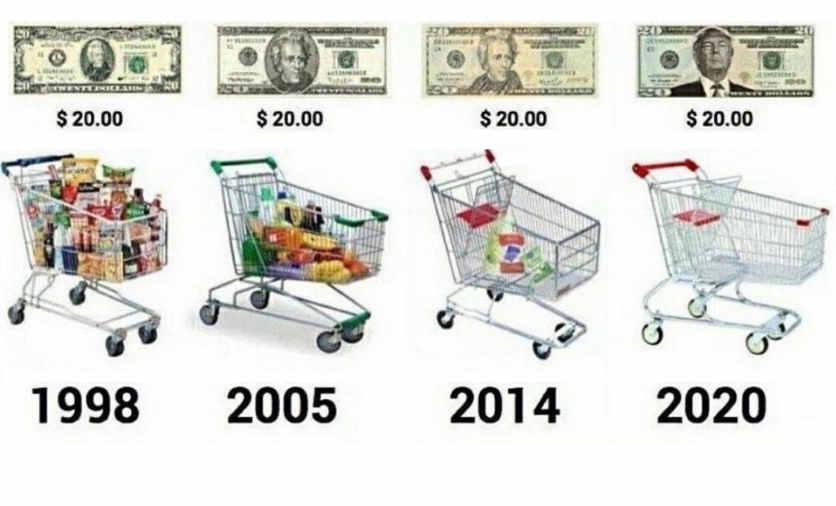

通貨膨脹(inflation)從字面上解釋的意思是「貨幣流通數量增加」,同時也代表整體物價水準持續上漲,人民購買力下降的經濟現象。面對持續的通貨膨脹,也讓央行無預警宣布升息,不但讓房貸族深受影響,在物價上漲下也讓民眾的購買力降低;麥當勞、知名品牌的飲料店、超商販售的各種零食餅乾,甚至茶葉蛋等民生消費,都在成長的過程中逐漸漲價。

像是居住在雙北地區, 前幾年一塊雞排不過50、55,今天一塊雞排都是70、80塊錢。說得更遠一點,10 年前, 25塊就能買一杯珍珠奶茶,現在動輒 40、50 元一杯,甚至XX堂的珍珠奶茶,小杯100、中杯190都是大家願意消費的價格。

應該也有不少人覺得一個月的生活費莫名地就超支了,你可能沒有亂花錢,而是被高物價所影響,物價上漲像是溫水煮青蛙。知道漲價的當下有感,而實際從民生消費來看的價差並不大,即便抱怨,但基於種種理由還是會持續消費,理由可能消費本身屬於民生必需品、購物慾望、品牌忠誠度等等。

倘若你暫時尋找替代品,也可能隨之漲價,又或是購買後發現品質落差仍然回到原先的消費品項,我們無法避免在物價上漲後去停止消費,通貨膨脹對於單次的消費影響可能不大,然而,長期下來卻能帶來的影響可能比你想像的還要多。如此,如若我們的薪資沒增加,光是通貨膨脹就讓我們不得不改變我們的消費習慣,或者減少非必要消費了。

根據主計總處在今年三月中發布 2022 年 1 月受僱員工統計,1 月經常性薪資為新台幣 4.4 萬元,月增率 0.89%,年增率 2.91%。

然而,去除物價因素後,實質經常性薪資僅年增 0.06%,為什麼會有此落差呢?這一切都來自於「通貨膨脹」。

萬物皆漲只有薪水沒有漲,聽到這個現象應該讓經常想要正視財富問題的人感到消極,這也是剛出社會時的青年人所受到衝擊的現象,雖然領到的薪水已經比學生時代打工還要多上幾倍,金錢匱乏感降低,卻對金錢的運用注意力下降更容易亂花錢。

然而,這也代表著同年齡者,會不會理財在多年後的資產將形成更大的差異。而最終我們都不得不面對自己的退休金,更不可以忽視通膨對退休金造成的影響。

假設你從 25 歲工作到 65 歲退休,試算勞保老年年金加勞退金每月可領到 32,000,假設通膨率為 3%,那麼 40 年後物價等於是上漲了 3.26 倍,代表你在 65 歲退休時的實際購買力,只剩下每月 9,815 元,這樣的差異大家應該就頗有感受了吧!

如果你現在的調薪幅度每年都是穩定成長 3%,可能覺得還過得去,不過如果考慮通膨影響,成長 3% 只是剛好抵銷而已。你應該也可以想到的是,假設你現在預計退休金是 1,000 萬,但過了二、三十年退休時,1,000 萬已經無法擁有和現在擁有相同的購買力了。

也就是說,你規劃所需退休金為 1,000 萬元, 40 年後加計年平均通貨膨脹率 2%,那麼到那時真正應該準備的退休金數目其實應該是 2,210 萬元,由此可見時間複利帶來的效果非常驚人。

像是居住在雙北地區, 前幾年一塊雞排不過50、55,今天一塊雞排都是70、80塊錢。說得更遠一點,10 年前, 25塊就能買一杯珍珠奶茶,現在動輒 40、50 元一杯,甚至XX堂的珍珠奶茶,小杯100、中杯190都是大家願意消費的價格。

應該也有不少人覺得一個月的生活費莫名地就超支了,你可能沒有亂花錢,而是被高物價所影響,物價上漲像是溫水煮青蛙。知道漲價的當下有感,而實際從民生消費來看的價差並不大,即便抱怨,但基於種種理由還是會持續消費,理由可能消費本身屬於民生必需品、購物慾望、品牌忠誠度等等。

倘若你暫時尋找替代品,也可能隨之漲價,又或是購買後發現品質落差仍然回到原先的消費品項,我們無法避免在物價上漲後去停止消費,通貨膨脹對於單次的消費影響可能不大,然而,長期下來卻能帶來的影響可能比你想像的還要多。如此,如若我們的薪資沒增加,光是通貨膨脹就讓我們不得不改變我們的消費習慣,或者減少非必要消費了。

根據主計總處在今年三月中發布 2022 年 1 月受僱員工統計,1 月經常性薪資為新台幣 4.4 萬元,月增率 0.89%,年增率 2.91%。

然而,去除物價因素後,實質經常性薪資僅年增 0.06%,為什麼會有此落差呢?這一切都來自於「通貨膨脹」。

萬物皆漲只有薪水沒有漲,聽到這個現象應該讓經常想要正視財富問題的人感到消極,這也是剛出社會時的青年人所受到衝擊的現象,雖然領到的薪水已經比學生時代打工還要多上幾倍,金錢匱乏感降低,卻對金錢的運用注意力下降更容易亂花錢。

然而,這也代表著同年齡者,會不會理財在多年後的資產將形成更大的差異。而最終我們都不得不面對自己的退休金,更不可以忽視通膨對退休金造成的影響。

假設你從 25 歲工作到 65 歲退休,試算勞保老年年金加勞退金每月可領到 32,000,假設通膨率為 3%,那麼 40 年後物價等於是上漲了 3.26 倍,代表你在 65 歲退休時的實際購買力,只剩下每月 9,815 元,這樣的差異大家應該就頗有感受了吧!

如果你現在的調薪幅度每年都是穩定成長 3%,可能覺得還過得去,不過如果考慮通膨影響,成長 3% 只是剛好抵銷而已。你應該也可以想到的是,假設你現在預計退休金是 1,000 萬,但過了二、三十年退休時,1,000 萬已經無法擁有和現在擁有相同的購買力了。

也就是說,你規劃所需退休金為 1,000 萬元, 40 年後加計年平均通貨膨脹率 2%,那麼到那時真正應該準備的退休金數目其實應該是 2,210 萬元,由此可見時間複利帶來的效果非常驚人。